とりあえず動く○○

とりあえず動く○○ はじめに

つみたて額はなんとなく書いてありますが、具体的な資産額は出てきません。「それなりにうまくいっているので、節目に書きたくなった」くらいの金額です。

私の属性は、趣味はゲームと読書くらいなので、大きく出費するような趣味は持っていません。

昔は転勤族・アパート暮らしでしたが、今はありがたいことに子供部屋おじさんで出費を抑えています。

0.学生編

学生時代に読んで感銘を受けたのが兄弟に借りた「金持ち父さん貧乏父さん」です。

この本で投資に興味を持ち、またビジネス書にも興味を持ちました。

バイト代でいろんなビジネス書を買いました。その中で目に付いたのがデイトレードの本です。

当時、デイトレードがかなり流行っていたので、なけなしのバイト代で自分もやってみました。

何時間もチャートを眺めて取引したものの、一瞬で2万円ほど溶けてしまい、バイト何日分かと思うと、胃が痛くなりました。

これで自分には合っていないと悟りました。

このころはデイトレードのことしか考えておらず、周りの人とも疎遠になっていきました。

もともとあまり付き合いのいい人間ではありませんが、それでも、よくなかったと思います。

改訂版 金持ち父さん貧乏父さん ――アメリカの金持ちが教えてくれるお金の哲学

Amazonで詳細を見るそれでもビジネス書あさりは続け、投資関連の本も買い続けました。

その中の一つが投資信託の本だったと思います。この時にドルコスト平均法と投資信託の手数料の考え方を知りました。

投資信託の手数料については「投資信託に騙されるな」という本を今でも手元に置いています。

投資信託にだまされるな!

Amazonで詳細を見る1.新社会人

最近では生活資金がいくらあったらつみたて投資を始めるという教え方が多いですが、

私は初任給から「給料の何割を投資、何割を貯金、何割を・・・」という「バビロンの大富豪」的な考えで、いろんなコストを調べて、月4万くらいならいけそうだという設計をして半分を定期預金に、もう半分をつみたて投資にして生活しています。

だからタイトルの「つみたて投資歴=社会人歴」の通り、退場することなく今まで続けています。

(定期預金は満期が来た時に何の変化もなかったので、そのまま投資に移しました)

漫画 バビロン大富豪の教え 「お金」と「幸せ」を生み出す五つの黄金法則

Amazonで詳細を見る

つみたてた銘柄はいわゆるバランスファンドです。

今ではオルカンかS&Pという空気ですが、情報の少ない当時の判断としては悪くないのかなとも思いますし、逆にもっと増えていたのかなとも思います。

家計簿というか収支のチェック、マネーフォワードとかはもちろんないので、ざっくり1ヶ月単位で各種口座の残高だけをExcelに記入することだけはしていました。

ずっと続けられましたが、数ヶ月分は入力が漏れていました。

2.リーマンショック

つみたて投資2年目、月2万を続けていたため、多分20万円くらいの投資額になったころにリーマンショックが来ました。

もちろん証券口座はマイナス。

マイナス6万だかマイナス8万だかが証券口座に表示され、時にはマイナス50%(投資額の半分)と出ることもあり見るたびにつらかったですが、

「デイトレードで2万円溶かすよりマシ」「ドルコスト平均法だから安く買えているんだ」と自分に言い聞かせ、余計なことはしませんでした。

この時のヘコみ具合よりもデイトレードで2万円マイナス出したときのほうがずっと胃が痛いです。

このころから特に投資への興味が薄れ(目をそらして)本業に集中していたように思います。

3.謎ビジネスの同僚と比較

リーマンショックから数年、勤め先の会社で怪しい紹介ビジネスが流行り、周囲に迷惑をかける同僚が処罰を受けるという珍事件が起きました。この時、上司が「実は昔自分もやってた」「月〇万くらい売上になる」と教えてくれました。

その時、売上額を聞きながら心の中で「自分の証券口座のほうが何もしなくてもプラスだな」と考えていました。

この頃から、金額は小さいですが、つみたて投資の効果を実感し始めたころだと思います。

4.旧NISA

本当に覚えていないのですが、いつの間にか2014年からスタートした旧NISA口座を開設していました。

おそらく証券口座からのお手紙を見て「税金かからないならやっとくか」くらいのノリでやったんだと思います。

あとで新NISAの勉強しているときに「過去の自分ナイス」と思ったくらい、開設したときのことは覚えていません。

しかし、これも後でわかったことですが、この時につみたて投資額を3万円ほど増やして、信託報酬が高いファンドも積み立てていました。勉強は継続が必要だと感じました。

5.コロナショックと在宅勤務

いきなり飛んで2020年。(つみたて投資はほぼ放置していたため、振り返ってもほぼ覚えていません)

2020年のコロナショックでは100万円近くのマイナスを見たと思います。

かなりガックリ来ましたが、「まぁドルコスト平均法だしええか」くらいに考えて何とか持ちこたえて何もしないようにしました。この時の判断が正しかったことは相場が示してくれるでしょう。

この時のヘコみ具合よりもデイトレードで2万円マイナス出したときのほうがずっと胃が痛いです。(2回目)

在宅勤務になって、ありがたいことに実家で仕事をしていました。

2022年ごろに思った以上に現金が増えていることに気が付きました。それもそのはず、アパートなどの出費が減っているので、その分、現金がたまっていました。

同時期になんとなく、不動産投資のブログを眺めていた時にそのなかで某お金系のYouTubeを紹介されていて、一通り見て、それ以外のチャンネルも見るようになりました。

驚くことにつみたて投資についての情報は数十年前と何も変わりませんでした。(もちろんそれ以外のわかりやすい説明は大変勉強になりました。)

たまった現金は高配当個別株をなんとなくで何社か購入しました。この時の株がどうなっているかは相場が示してくれるでしょう。

6.新NISA

新NISAはオルカン1本にしています。

S&Pにしない理由とかはないです。ここまでの投資経験で自分のリスク許容量を考えて感覚でオルカンのみです。

いまは、つみたて投資枠を埋めつつ、信託報酬の高いファンドを解約する分を回すことで、2年分は満額埋めています。決して高給ではないですが、子供部屋おじさんパワーと旧NISAパワーでやっています。

今後も信託報酬の高いファンドを解約することと、多少の節約をすることで、5年で新NISA枠を埋めようと思っています。

7.植田ショック・トランプショック

コロナショックからの相場でかなりの「含み益バリア」がついているため、ショックで動じることもほとんどないです。

植田ショックの時には少しだけ買い増したくらいです。毎月つけているざっくり家計簿で振り返るとマイナス数百万円となっている月もありましたが、気持ちがへこんだのはその日だけだったと思います。

この時のヘコみ具合よりもデイトレードで2万円マイナス出したときのほうがずっと胃が痛いです。(3回目)

8.今後

新NISAの枠は埋めようと思っています。

埋めた後のことを考えたときに自分がやりたいことをやろうと思って、今は開業して、一応、兼業サラリーマンをしています。

新NISA枠を埋めきったらサラリーマンをやめようかと思っているくらいです。

事業がうまくいくかはわかりませんが、一応サイドFIREということになるんでしょうか?それを目指しています。

お金のかかる趣味がなく、生活費も何パターンかシミュレーションして、「まぁ生きていけるだろう」という計算のもとです。

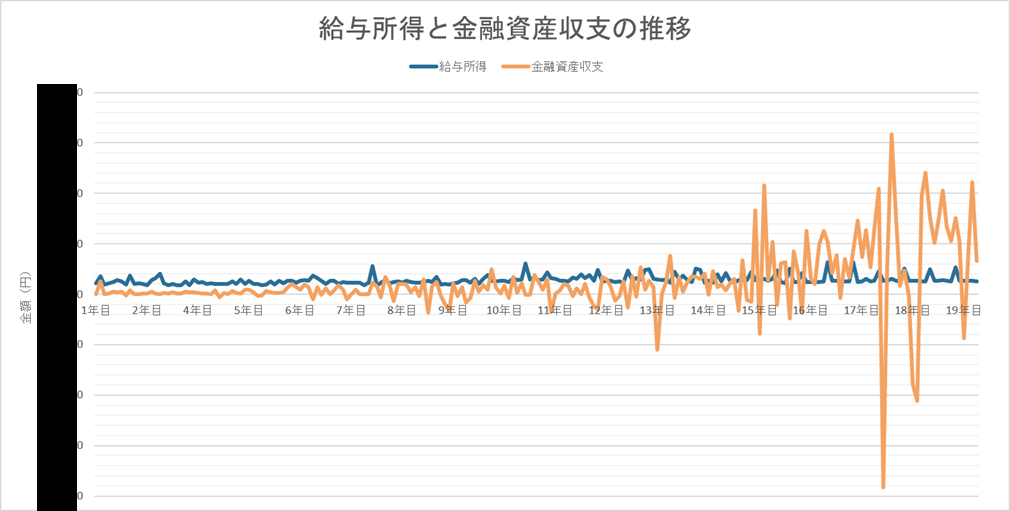

なにより給与所得より、金融資産の値動きが大くなり、r>gを実感しすぎています。↓こんなグラフを作ってました。何年もざっくり家計簿つけてきたからこそ作れるグラフですね。

FIRE生活の仲間入りしたらまたブログ書いたりしようかとも思っています。

9.雑感

書いているときはかなりの上昇相場で目標金額に3年早く到達し、こんな時に調子に乗るもんじゃないとは思いつつ、それでも自分の節目なので、書いちゃいました。

こういう投資の話は人にするもんじゃないと思いつつ、リアルでは「絶対話さない」と「自慢したい・教えてやりたい」が戦って「絶対話さない」が勝っている状況です。

自分の中の節目をブログに書き出すくらいはいいかなと思って振り返って書いてみました。

資産額を出して怪しい情報商材に誘導するのが流行っていますが、ここにはそんなリンクはありませんので、探さないでください。Amazonのアソシエイトリンクはあります。

10.まとめ

ドルコスト平均法最強!ドルコスト平均法最強!